Por Rodrigo Hiriart y Aaron Guerra

5 de Octubre 2021

La Red Compartida inició operaciones comerciales en marzo de 2018 a través de su desarrollador: Altán Redes, el cual ha firmado 38 contratos con más de 29 clientes hasta el 20191.

Como consecuencia, estos clientes han comercializado servicios de telecomunicaciones en el mercado minorista desde el segundo semestre de 2018. Los principales modelos de negocio que han aprovechado la red fueron los Operadores Móviles Virtuales (OMV), Agregadores de Red Virtual Móvil (ARVM) y Habilitadores de Red Virtual Móvil (HRVM), los cuales están contemplados por Altán para dar los siguientes servicios, según sus características.

Los OMVs no cuentan con infraestructura de telecomunicaciones (espectro radioeléctrico, antenas, fibra óptica, infraestructura pasiva, etc.), como los Operadores de Red Móvil (ORM) tradicionales, por lo cual requieren de la capacidad de red de un concesionario y, en algunas ocasiones, requiere también de los servicios completos o parciales, dependiendo de su composición, como se describe a continuación:

Agregadores de red virtual móvil (ARVM), los cuales se hacen cargo de la negociación directa frente a la red mayorista de Altán, con una plataforma tecnológica propia, que les permite ofrecer a los OMVs servicios a menor volumen con mejores rendimientos. En el caso de los Habilitadores de Red Virtual Móvil (HRVM), proporcionan capacidades de plataforma tecnológica y de los requisitos que suelen solicitar los ORM. Ambos modelos están enfocados a reducir las barreras de entrada de los OMVs al mercado.

En este sentido, la función de innovar para crear mejores formas de abrir mercado y competir, recae principalmente en el papel de los OMVs, que poco a poco, y de la mano de la red compartida, tratan de ganar mercado a los 3 ORM tradicionales: América Móvil (Telcel), AT&T y Telefónica Movistar.

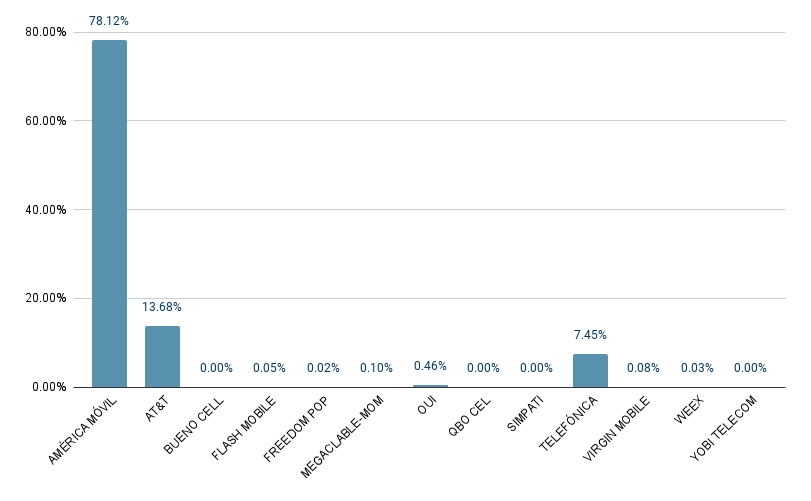

El mercado actual se encuentra distribuido en 3 operadores tradicionales que ostentan el 98.34% del mercado; mientras que los 27 OMVs que presentan información estadística al cierre de 2019 en su conjunto, cuentan en total con 2,020,654 de líneas, que representan el 1,66 % del mercado móvil total, el cual se desglosa a continuación por OMV.

Gráfica 1. Líneas de servicio móvil bajo esquema de OMV al cierre del cuarto trimestre de 2019

La evolución de los OMVs en México a partir de los orígenes de este modelo de comercialización de servicios móviles, permite reconocer los primeros intentos para promover la competencia en este mercado, cuya tendencia es positiva derivada de la entrada de nuevos operadores cada año.

A pesar de que la tendencia es positiva, también se da anualmente el cierre de numerosos OMVs, debido a que no logran generar suficiente valor agregado para la población y terminan ofreciendo los mismos servicios de voz y datos móviles con planes flexibles, sólo diferenciados por precio.

En ese sentido, la “guerra de precios” sigue beneficiando a los operadores tradicionales debido a la segmentación de infraestructura; ello implica la concentración del mercado que conduce a la pobre explotación de la red compartida y que los OMVs no logren despegar. Véase la siguiente gráfica.

Gráfica 2. Porcentaje de tráfico móvil en minutos

Si se equilibrara el mercado sería más rentable para Altán Redes, al contar con más OMVs. Esto promovería la competencia a través de una diferenciación en el servicio al cliente, la comunicación, nichos de mercado, puntos de venta, facturación y/o cobranza.

En ese sentido, consideramos que Altán debería diversificar su oferta comercial hacia los OMVs, para que ellos mismos puedan diferenciarse en el mercado, haciendo a la Red Compartida más rentable y con mayor cobertura y así aprovechar las principales ventajas de su red:

- Menor latencia

- Mayor velocidad de carga y de descarga

- Internet inalámbrico fijo “Internet hogar”

- Servicios basados en tecnología 4.5 G

- Velocidad de hasta 400 mb por segundo

La importancia de este mercado como modelo alterno de competencia en el sector móvil podría permitir no solo tener más ofertas y mejores condiciones de servicio, sino que puede enfocarse en nichos de mercado específicos que los operadores tradicionales no atienden, con una oferta de valor enfocada.

Altán debe pensar en la flexibilidad de su oferta y cómo sacudirse las limitantes regulatorias, pero antes de pasar al debate, con implicaciones de ajustes jurídicos sobre la posibilidad de que Altán comercialice los servicios de manera directa o rente bloques del espectro que tiene concesionado, sugerimos hacer una buena revisión de los apoyos que se pueden ofrecer a los OMVs desde el área comercial de la empresa.

Se vuelve prioritario para Altán el impulso de paquetes específicos a partir del acompañamiento estructural y comercial (una mala atención del OMV se convierte en una mala atención de Altán) de ofertas de valor que puedan cubrir nichos desatendidos o con alto crecimiento en el país, como son: jóvenes, comerciantes, startups u oferentes culturales. Con lo que se impulsará la diferenciación en el mercado y permitirá que los OMVs, clientes de Altán, puedan crecer en un mercado donde competir por precio es una ruta muy difícil de sortear.

Fuentes: